Data do post:

Categorias do post: AgFintechs, Blog, Finanças, Nagro Crédito Agro

Temas do post: #agro, #agronegocio, Crédito Nagro, Crédito Para Produtor Rural, financiamento rural, Nagro é confiável, Títulos de crédito do agronegócio

Conheça os 7 títulos de crédito do agronegócio e para que servem

Você sabia que os títulos de crédito do agronegócio contribuem para uma maior oferta de financiamento para o produtor rural?

Além disso, eles também são usados para o desenvolvimento da fazenda e para beneficiamento da produção, como fábricas e indústrias rurais. Nesse sentido, se você é produtor rural é importante entender um pouco sobre esse universo. Por isso, continue a leitura e conheça os 7 títulos de crédito do agronegócio e para que servem:

O que são e para que servem os títulos de crédito do agronegócio?

A princípio, os títulos de crédito possibilitam que o produtor rural consiga recursos financeiros em instituições privadas. Ou seja, facilitam o acesso a crédito rural, dando mais opções além das linhas de incentivo do governo.

Assim, você pode conseguir usufruir dos títulos através das AgFintechs, as empresas do agronegócio que disponibilizam crédito rural. E como usar o dinheiro vindo dos títulos? Veja a seguir as situações que permitem a utilização:

- Custeio da produção e comercialização;

- Investimentos em tecnologia e inovação;

- Geração de energia limpa e outras práticas sustentáveis;

- Construção e ampliação de armazéns, dentre outros.

Quais são os títulos de crédito do agronegócio?

Atualmente, existem 7 títulos de crédito do agronegócio, sendo: CPR, CDA/WA, CDCA, LCA, CRA e o mais recente, FIAGRO.

Eles foram instituídos por meio das Leis nº 8.929, de 22 de agosto de 1994, e nº 11.076, de 30 de dezembro de 2004. Contudo, existem diferenças entre eles e cada um atende a necessidades diferentes. Confira mais detalhes sobre eles abaixo:

1. CPR – (Cédula de Produto Rural)

A CPR (Cédula de Produto Rural) foi criada pela Nº 8.929 de 1994. Então, trata-se de um título representativo de promessa de entrega futura de produto agropecuário. Deste modo, a emissão ocorre pelo produtor rural ou suas associações, inclusive cooperativas.

Atualmente, a CPR viabiliza o financiamento da cadeia produtiva do agronegócio, pois permite que seu emissor consiga recursos para o desenvolvimento de suas produções rurais ou empreendimentos.

Logo, podemos afirmar que é um título cambial negociável em mercado de balcão organizado, como a B3 (bolsa de valores brasileira). Existem duas situações para a emissão da cédula:

CPR Física: sua liquidação se dá através da entrega do produto pelo emitente na quantidade e qualidade descritas na cédula.

CPR Financeira: criada pela Lei Nº 10.200 de 2001, a modalidade da CPR Financeira funciona ao contrário da CPR física. Logo, seu pagamento ocorre através da liquidação financeira, no vencimento, do valor discriminado na cédula.

Você pode registrar a CPR direto na B3 usando o AgRisk, uma plataforma completa para análise de crédito e risco do agronegócio.

2. CDA – (Certificado de Depósito Agropecuário)

O CDA (Certificado de Depósito Agropecuário) é uma promessa de entrega futura de produtos agropecuários, derivados, subprodutos e resíduos de valor econômico depositados. Igualmente, esses produtos ficam depositados em armazéns certificados pelo governo.

3. WA – (Warrant Agropecuário)

Primordialmente, podemos definir a WA (ou Warrant Agropecuário) como o pagamento em dinheiro que dá direito de penhor sobre o CDA e sobre o produto nele descrito.

Por isso, o CDA e o WA são emitidos sempre em conjunto, após a solicitação do depositante. Portanto, o uso do CDA e WA é voltado para a comercialização ou uso em empréstimos pelos produtores rurais. Todavia, constituem executivos extrajudiciais, ou seja, caso não ocorra o pagamento, o título pode ser judicializado e cobrado pela justiça.

4. CDCA – (Certificado de Direitos Creditórios do Agronegócio)

O CDCA é um título de crédito nominativo, de livre negociação e representativo de promessa de pagamento em dinheiro.

Logo, vincula-se a direitos creditórios originários de negócios realizados entre produtores rurais (ou suas cooperativas) e terceiros, inclusive financiamentos ou empréstimos.

Deste modo, a emissão do título ocorre exclusivamente por:

- Cooperativas de produtores rurais;

- Outras pessoas jurídicas que exerçam atividades de comercialização, beneficiamento ou industrialização de produtos e insumos agropecuários ou de máquinas e implementos utilizados na produção agropecuária.

- Igualmente, pode ser distribuído por oferta pública.

Este ativo é também utilizado como lastro (registro do título de forma que ele fique público) para as operações com LCA.

Por fim, a CDCA influencia bastante na cadeia produtiva do agronegócio. Em suma, é uma porta de entrada do segmento de mercado de capitais, o que favorece o produtor rural através da queda de juros praticados.

5. LCA (Letra de Crédito do Agronegócio)

De antemão, o LCA é uma modalidade de investimento em renda fixa isenta de Imposto de Renda (para Pessoa Física).

Nesse sentido, quando uma pessoa investe em uma LCA, está contribuindo com recursos para que o fornecimento de crédito para produtores rurais.

Portanto, a instituição usa o dinheiro para oferecer linhas de crédito para o agronegócio. Simultaneamente, o investidor recebe o valor da aplicação com correção de juros após um determinado tempo.

E como funciona a emissão desse título de crédito do agronegócio? A emissão do LCA ocorre em CDR, duplicatas e notas promissórias rurais. Igualmente, o valor da LCA precisa ser sempre igual ou inferior ao valor dos direitos creditórios vinculados a ela.

6. CRA – (Certificados de Recebíveis do Agronegócio)

Semelhante aos títulos de CDCA e LCA, o Certificado de Recebíveis do Agronegócio também é nominativo e de livre negociação. Logo, promete pagamento em dinheiro e constitui título executivo extrajudicial.

Porém, a emissão de CRA é realizada apenas por companhias de seguro rural. As securitizadoras realizam operações que transformam ativos com baixa liquidez em valores materiais líquidos e aptos à negociação no mercado.

Bem como, a Lei n.º 11.076/2004 estabelece a vinculação dos CRAs a direitos creditórios de negócios praticados entre produtores rurais. O mesmo vale para cooperativas e terceiros.

Enfim, esses negócios também abrangem financiamentos ou empréstimos relacionados à:

- Beneficiamento de maquinário agrícola;

- Comercialização de produtos rurais;

- Beneficiamento ou industrialização de produtos/insumos agropecuários;

- Beneficiamento de implementos usados na produção agropecuária.

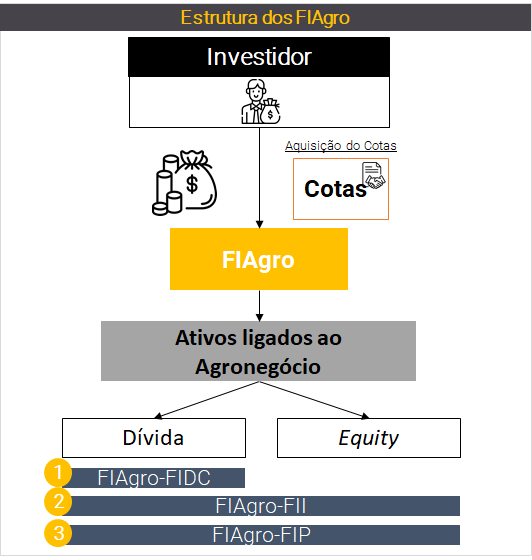

7. FIAGRO – (Fundo de Investimento nas Cadeias Produtivas Agroindustriais)

Antigamente, existiam poucas possibilidades de financiamento para o produtor rural, que se resumiam às linhas de crédito vindas do governo. Contudo, desde que as AgFintechs como a Nagro surgiram, o crédito rural foi reinventado.

Desde então, o produtor rural pôde conseguir financiamento sem ter que esperar meses para o recurso ser liberado. Igualmente, o mercado de investimentos para o agro aumentou, tendo maior peso nas negociações na bolsa de valores.

Assim, surgiu o FiAgro (Fundo de nas Cadeias Produtivas Agroindustriais), uma junção dos recursos de vários investidores para a aplicação em ativos de investimentos do agronegócio, sejam eles de natureza imobiliária rural ou de atividades relacionadas a produção do setor.

Com o FiAgro o produtor rural tem acesso a linhas de crédito mais rápidas e com condições mais favoráveis. Além disso, conseguirá financiar sua produção e melhorias na fazenda, o que aumenta o potencial produtivo e consequentemente, os lucros.

Fonte: Xp Investimentos

Resumidamente, o FiAgro é uma junção dos recursos de vários investidores para a aplicação em ativos de investimentos do agronegócio, sejam eles de natureza imobiliária rural ou de atividades relacionadas a produção do setor.

Conclusão:

Como o agronegócio está em constante crescimento, atualmente há mais variedades de oferta de crédito rural. Logo, os títulos de crédito do agronegócio possibilitam mais oportunidades para o produtor rural.

Os principais títulos de crédito do agronegócio são: CPR (Cédula de produtor rural); CDA – (Certificado de Depósito Agropecuário; WA – (Warrant Agropecuário); CDCA – (Certificado de Direitos Creditórios do Agronegócio); CRA – (Certificados de Recebíveis do Agronegócio) e FIAGRO – Fundo de Investimento nas Cadeias Produtivas Agroindustriais.

Além disso, agora é possível ter crédito rural com mais rapidez, segurança e sem burocracia. Por exemplo, na Nagro Crédito Rural são utilizados estruturas de títulos de crédito do agronegócio que captam recursos para beneficiar o produtor rural. Assim, é disponibilizado duas linhas de crédito que liberam de R$5 mil até R$750 mil em até 48 horas*.

Para solicitar é fácil, basta acessar www.credito.nagro.com.br, preencha as 5 etapas do formulário e após análise, um de nossos consultores irá entrar em contato com você!